9.6Financiële instrumenten

De Woningstichting maakt in de normale bedrijfsuitoefening gebruik van uiteenlopende financiële instrumenten die de Woningstichting blootstellen aan marktrisico, reële waarde- renterisico, (kasstroomrenterisico en prijsrisico), kredietrisico en liquiditeitsrisico. Om deze risico's te beheersen en de risico's van onvoorspelbare ongunstige ontwikkelingen op de financiële markten en daarmee de financiële prestaties van de Woningstichting te beperken, heeft de Woningstichting beleid opgesteld.

Treasury beleid

De hoofddoelstelling van alle activiteiten op het gebied van treasury binnen Eigen Haard is het leveren van een belangrijke bijdrage aan het waarborgen van de financiële continuïteit in brede zin. Financiële instrumenten mogen hierbij niet worden gebruikt voor het innemen van een speculatieve positie. De voorwaarden waaronder de Woningstichting financiële instrumenten af kan sluiten zijn vastgelegd in het treasurystatuut. Naast een treasurystatuut heeft de Woningstichting een meerjarenbegroting, een treasury jaarplan en een treasury handboek en actualiseert deze stukken conform een vaste cyclus.

Binnen het treasurybeleid van de Woningstichting dient het gebruik van derivaten alleen ter mitigatie van financiële (rente)risico's. In het treasurystatuut wordt het gebruik van financiële instrumenten (waaronder derivaten) onder strikte voorwaarden en zeer beperkt toegestaan. De Woningstichting conformeert zich bij het gebruik van financiële instrumenten aan de in de BTIV opgenomen artikelen 105 t/m 108 voor het gebruik van financiële derivaten voor toegelaten instellingen.

Interne beheersing

De Woningstichting heeft de interne beheersing inzake treasury activiteiten vorm gegeven door scheiding aan te brengen tussen de frontoffice en backoffice van de treasuryfunctie. In de frontoffice worden de strategische treasury beslissingen voorbereid en het bestuur van de Woningstichting aangaande treasury activiteiten geadviseerd. In de backoffice vindt de afhandeling en vastlegging van alle treasury activiteiten plaats. Daarnaast maakt de uitvoering van de betalings- en financieringsprocessen onderdeel uit van de planning en control cyclus van de Woningstichting.

De Woningstichting monitort dagelijks de waardeontwikkeling van de rentederivaten en verantwoordt periodiek hierover via de treasury rapportage in de treasury commissie. Jaarlijks worden aan de Aw en het WSW de posities en marktwaarderingen gerapporteerd. Voor de berekening van de marktwaarde van rentederivaten heeft de Woningstichting Aareon Treasury en de Thésor toolkit in gebruik. Daarnaast ontvangt de Woningstichting van betrokken banken periodiek een overzicht van de actuele marktwaarde, zoals berekend door de banken.

De Woningstichting hoeft geen liquiditeitsbuffer aan te houden voor eventuele “margin” verplichtingen ten aanzien van afgesloten rentederivaten. In de afgesloten contracten zijn geen toezicht belemmerende bepalingen opgenomen.

Kredietrisico

De Woningstichting loopt kredietrisico over leningen en vorderingen opgenomen onder financiële vaste activa, handels en overige vorderingen en liquide middelen. Het maximale kredietrisico dat de Woningstichting loopt bedraagt € 61,8 miljoen, bestaande uit overige effecten ad € 17,3 miljoen, huurdebiteuren ad € 2,5 miljoen, overige vorderingen ad € 4,4 miljoen en liquide middelen ad € 37,5 miljoen.

De vorderingen van de Woningstichting uit hoofde van de huurdebiteuren (minus voorziening) ad € 2,5 miljoen zijn gespreid over een groot aantal huurders. De Woningstichting heeft geen vorderingen verzekerd bij kredietverzekeringsmaatschappijen.

Kredietmitigerende maatregelen

- De vorderingen uit hoofde van de huurdebiteuren ad € 2,5 miljoen zijn gespreid over een groot aantal huurders.

- De beleggingen in beurs- en niet beursgenoteerde effecten worden aangehouden conform artikel 41 lid 1 uit de RTIV en de richtlijnen beleggingen zoals opgenomen in het treasurystatuut van de Woningstichting.

- De Woningstichting maakt gebruik van meerdere banken als tegenpartij, teneinde kredietrisico te spreiden. Criteria om met tegenpartijen zaken te doen, zijn formeel vastgelegd in het treasurystatuut. Naleving daarvan wordt voortdurend gemonitord.

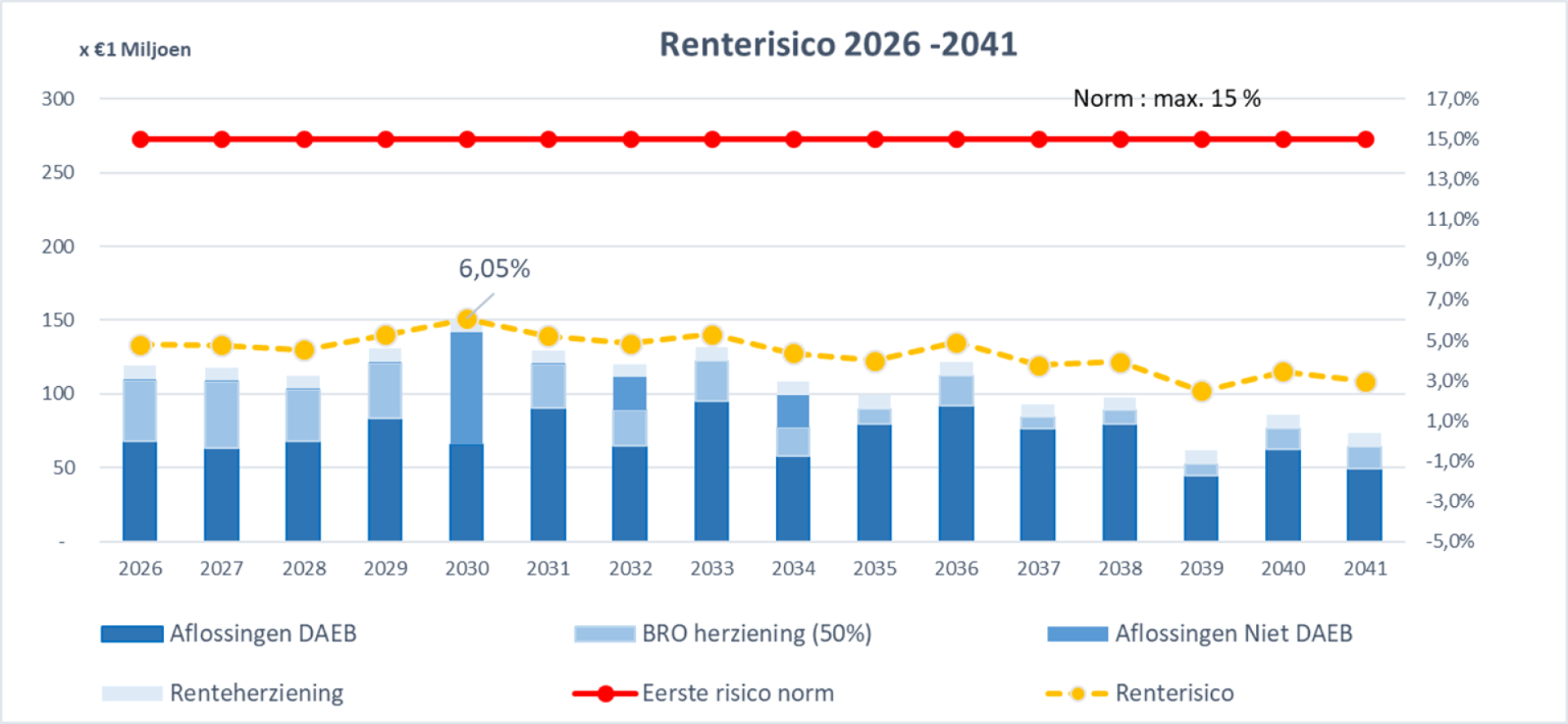

Renterisico en kasstroomrisico

De Woningstichting loopt renterisico over de rentedragende vorderingen en schulden. Voor vorderingen en schulden met variabele renteafspraken loopt de Woningstichting risico ten aanzien van de toekomstige kasstromen. Met betrekking tot vastrentende vorderingen en schulden heeft de Woningstichting risico's over de marktwaarde. Met betrekking tot bepaalde variabele rentende schulden heeft de Woningstichting interest derivaten afgesloten, waarbij de variabele rente wordt omgezet naar een vaste rente.

Het rente- en looptijdenbeleid van de Woningstichting is erop gericht jaarlijks niet meer dan 15% renterisico bij herfinanciering te lopen. Het renterisico (in % van de restant hoofdsom aan het eind van het verslagjaar) wordt berekend als de som van:

Het bedrag aan aflossingen van leningen in een jaar, vermeerderd met:

- Het bedrag aan aflossingen van leningen in een jaar, vermeerderd met:

- De restanthoofdsom van rentetypisch langlopende financiering die in een jaar een renteaanpassing krijgt;

- De restanthoofdsom van rentetypisch kortlopende financiering die in een jaar minimaal één

renteaanpassing krijgt; verminderd met: - De som van de schuldrestanten van de leningen waarvan de renterisico's afgedekt zijn met derivaten.

Op basis van de lening portefeuille ziet het renterisico tot 2041 er als volgt uit:

Het renterisico voor de komende jaren bedraagt maximaal 6,05% (in 2030). Hiermee blijft het renterisico in de komende jaren ruim onder het door de Woningstichting gestelde maximum van 15% per jaar.

Reële waarde risico

Het reële waarde risico is het risico dat de reële waarde van financiële instrumenten met een vaste rente (inclusief derivaten) verandert als gevolg van veranderingen in de marktrente. De rentegevoeligheid van de financiële instrumenten wordt gemeten door middel van de duratie (gewogen gemiddelde van de contante waarde van de kasstromen). De duratie geeft de gevoeligheid van de reële waarde weer van financiële instrumenten bij een wijziging van de marktrente.

Een verandering in de reële waarde van financiële instrumenten heeft niet direct een liquiditeits- of kasstroomrisico voor de Woningstichting als gevolg. Dit is enkel het geval bij een verplichting tot het afgeven van aanvullend onderpand bij rentederivaten of indien een lening of rentederivaat vervroegd wordt beëindigd. De leningen en rentederivaten die de woningstichting heeft aangetrokken worden normaliter aangehouden tot het einde van de looptijd.

De reële waarde van de schulden/leningen aan overheid en kredietinstellingen bedraagt ultimo 2025 € 2.278 miljoen (2024: €2.336 miljoen). De reële waarde is gebaseerd op de kasstromen van de leningenportefeuille (exclusief interestderivaten) verdisconteert tegen de interest rate swap curve uit Aareon Treasury per 31 december 2025 (gebaseerd op actuele marktrentes). De boekwaarde van de leningenportefeuille bedraagt ultimo 2025 € 2.509 miljoen (2024: € 2.343 miljoen).

De reële waarde van de effectieve renteswaps per 31 december 2025 bedraagt € 1,1 miljoen (2024: € 2,0 miljoen) en is opgenomen in hoofdstuk 7 'Niet in de balans opgenomen activa en verplichtingen'. De genoemde afgeleide financiële instrumenten zijn opgenomen in een volledig effectieve hedgerelatie, waarvoor geen ineffectiviteit is verantwoord.

Op balansdatum is de duratie van de opgenomen leningen inclusief afgeleide rente-instrumenten 12,43 (2024: 13,37). Dit betekent dat bij een rentestijging van 1% de reële waarde van de leningen incl. afgeleide instrumenten bij benadering met € 283 miljoen (2024: € 312 miljoen) daalt. In de berekening van de reële waarde als gevolg van een stijging in de rente is de eventuele waardemutatie van het embedded derivaat niet meegenomen.

| Mutatie reële waarde financiele instrumenten | 2025 | 2024 |

|---|---|---|

| Boekwaarde leningen per 31 december | 2.508.620 | 2.343.373 |

| Reële waarde leningen per 31 december | 2.278.208 | 2.336.271 |

| Reële waarde rentederivaten per 31 december | 1.060 | -2.006 |

| Totaal reële waarde | 2.279.268 | 2.334.265 |

| Duratie leningen & derivaten | 12,4 | 13,4 |

| Mutatie reële waarde bij 1% renteverandering (indicatie) | 283.289 | 312.116 |

Embedded derivaten

De Woningstichting heeft één lening ter grootte van € 30 miljoen met een zogeheten af te scheiden embedded derivaat. Het afscheiden hiervan heeft reeds in 2014 plaatsgevonden. Het betreft hierbij een optie in de lening waarbij de geldgever eenmalig het recht, maar niet de plicht heeft, om de lening per 15 juli 2038 vervroegd aflosbaar te stellen.

De optie heeft op 31 december 2025 een marktwaarde van € -1,2 miljoen ( 2024: € -0,7 miljoen). De embedded swap, die besloten is in het verlengen van de lening tegen een vast percentage, heeft op 31 december 2025 een marktwaarde van € -4,1 miljoen (2024: € -10,4 miljoen).

| 2025 | 2024 | |

|---|---|---|

| Stand per 1 januari | 11.190 | 10.053 |

| Waardemutatie verslagjaar | -5.725 | -1.293 |

| Amortisatie embedded derivaat | -156 | 156 |

| Stand per 31 december | 5.309 | 11.190 |

De totale waardeverandering van de embedded derivaten in 2025 ad € 5,9 miljoen (2024: € -1,1 miljoen), is in de winst- en verliesrekening verantwoord onder de post 'waardeveranderingen financiële vaste activa en van effecten'.

Overige financiële instrumenten

De reële waarde van de in de balans verantwoorde financiële instrumenten zoals vorderingen, liquide middelen en kortlopende schulden, benadert de boekwaarde ervan. De reële waarde van de tot het einde van de looptijd aangehouden gekochte leningen en obligaties, bedraagt ultimo 2025 € 17,9 miljoen (2024: € 17,4 miljoen). De boekwaarde, voor afwaardering naar lagere beurswaarde, van deze financiële instrumenten bedraagt ultimo 2025: € 17,6 miljoen (2024: € 17,5 miljoen).

Valutarisico

De Woningstichting is alleen werkzaam in Nederland en loopt geen valutarisico's op haar activiteiten.

Prijsrisico

De Woningstichting heeft een obligatieportefeuille en loopt mogelijk prijsrisico als gevolg van koersfluctuaties. Voor een nadere toelichting op de reële waarde van deze obligaties wordt verwezen naar de toelichting op de reële waarden in dit hoofdstuk.

Liquiditeitsrisico

De Woningstichting bewaakt de liquiditeitspositie door middel van opvolgende liquiditeitsbegrotingen. Investeringsverplichtingen worden aangegaan als financiering hiervoor beschikbaar is of de Woningstichting deze heeft zeker gesteld. Voor de exploitatielasten verbonden aan het vastgoed van de Woningstichting geldt dat de huurinkomsten uit de exploitatie voldoende dekking geven om deze op ieder moment te kunnen betalen. In de vervalkalender van de leningenportefeuille van de Woningstichting is een ruime spreiding van aflossingen aangebracht waarmee wordt voorkomen dat een grote liquiditeitsbehoefte uit herfinanciering ontstaat. Het management ziet er op toe dat steeds voldoende liquiditeiten beschikbaar zijn om aan de verplichtingen van de Woningstichting te kunnen voldoen.

Met de huisbankiers van de Woningstichting zijn kredietfaciliteiten afgesloten tot een bedrag van € 95 miljoen welke kunnen worden benut.

De liquiditeitsbehoefte voor 2026 van € 287,3 miljoen zal door (on)geborgde financiering worden ingevuld. Voor de beschikbaarheid van financiering is de woningstichting sterk afhankelijk van het blijvend functioneren van het borgingsstelsel via het WSW. In de liquiditeitsbegrotingen voldoet de woningstichting aan de financiële ratio’s en solvabiliteitsvereisten van het WSW.

De Woningstichting ziet erop toe dat er voldoende opvraagbare tegoeden zijn en/of leencapaciteit is om de verwachte operationele kosten te kunnen dekken en om aan haar financiële verplichtingen te voldoen.

De Woningstichting heeft geen derivatencontracten waarin breakclausules zijn opgenomen. Er is beperkt sprake van liquiditeitsrisico bij basisrenteleningen. Indien op het moment van herziening van de kredietopslag de bank en de Woningstichting geen overeenstemming bereiken over de opslag, wordt de kredietovereenkomst beëindigd en dient de lening te worden terugbetaald. Op de herzieningsdatum dient de Woningstichting de contante waarde van het verschil tussen de basisrente en de actuele kapitaalmarktrente over de resterende looptijd af te rekenen. Alle basisrenteleningen zijn afgesloten bij de sectorbanken (BNG Bank N.V. en NWB Bank) om dit risico te mitigeren.

De woningstichting houdt geen liquiditeitsbuffer aan uit hoofde van BTIV artikel 108 lid1 voor eventuele onderpand verplichtingen uit afgesloten rentederivaten. Er zijn geen onderpandverplichtingen aan banken voor afgesloten rentederivaten.

Concentratie liquiditeitsrisico

De Woningstichting zorgt voor diversificatie van de liquiditeitsbronnen en het behoud van toegang bij meerdere banken en andere financiële instellingen waar liquiditeiten kunnen worden verkregen, en besteedt aandacht aan de gevolgen van het wegvallen van deze financieringsbronnen. De partijen waarbij de leningen zijn afgesloten bestaan uit de volgende instellingen:

| Geldgever | Schuldrestant | % |

|---|---|---|

| N.V. Bank Nederlandse Gemeenten | 1.129.828 | 45,0% |

| Nationale Waterschapsbank N.V. | 684.562 | 27,3% |

| Overige bankinstellingen | 244.250 | 9,7% |

| Financiële instellingen (niet zijnde banken) | 449.980 | 17,8% |

| 2.508.620 | 100% |

Uit bovenstaande opstelling blijkt dat het tegenpartijrisico hoofdzakelijk is geconcentreerd bij de BNG Bank N.V. en de Nationale Waterschapsbank N.V.. De BNG Bank NV is een bank van en voor overheden en instellingen van maatschappelijk belang en een structuurvennootschap. Aandeelhouders van de bank zijn uitsluitend overheden. De Staat is houder van de helft van de aandelen, de andere helft is in handen van gemeenten, provincies en een hoogheemraadschap. Nationale Waterschapsbank N.V. is een financiële dienstverlener voor de overheidssector. Alle aandelen van de bank zijn in handen van waterschappen, provincies en de Staat. Het risico dat leningen worden opgeëist bij een faillissement is hiermee voor deze banken beperkt.

Het deel van de leningenportefeuille dat openstaat bij financiële instellingen (niet zijnde banken) is afkomstig van grote Duitse en Nederlandse verzekeraars, waaronder Hallesche Krankenversicherung Ag, Aegon Levensverzekering NV en Achmea Pensioen & Levensverzekering NV.

Vestia Lening

In 2021 heeft de Woningstichting onder niet-marktconforme voorwaarden een lening geruild met Stichting Vestia. In de ruil werd een marktconform aangetrokken lening van 40 jaar met een rente van 0,5350% geruild met een niet-marktconforme lening, de zogenaamde Vestia lening van € 19,0 miljoen euro met een looptijd van 40 jaar en een rentetarief van 4,86% bij de NWB Bank. De overname van deze lening betreft behalve de nominale hoofdsom van € 19,0 miljoen euro ook de negatieve marktwaarde (agio) ad. € 29,6 miljoen euro. Dit agio wordt in 40 jaar naar nihil afgeschreven conform de RJ-richtlijnen.

De lening is door de Woningstichting en 240 andere corporaties geruild met Stichting Vestia teneinde aan Stichting Vestia een financieel gezonde bedrijfsvoering en continuïteit te geven en het mogelijk default risico voor de corporatiesector van Stichting Vestia wordt verkleind.

Kredietfaciliteit

Naast het gebruik van leningen maakt de woningstichting gebruik van kredietfaciliteiten bij de BNG Bank N.V. en ING Bank N.V. De kredietfaciliteit in rekening courant bij de BNG Bank N.V. bedraagt per 31 december 2025 € 50 miljoen (2024: € 50 miljoen), en de rente Euribor (1 maands) plus een kredietopslag van 1,4%. De kredietfaciliteit in rekening courant bij de ING Bank N.V. bedraagt per 31 december 2025 € 45 miljoen (2024: € 45 miljoen), en de rente Euribor (1 maands) plus een kredietopslag van 1,25%. Naast de kredietfaciliteit bij de ING Bank N.V. is ook een garantie faciliteit overeengekomen tot een bedrag van € 4,5 miljoen.

Zekerheden

De woningstichting heeft aan zekerheden het volgende aan partijen verstrekt:

- Een nieuwe volmacht aan het WSW op 24 september 2021 ter hoogte van € 5,63 miljard Euro op het onderpand in de DAEB tak wat door de Woningstichting eerder aan het WSW is verstrekt ter dekking van de afgesloten geborgde leningen.

- Een hypotheekinschrijving op 24 december 2020 van € 105 miljoen euro op 469 eenheden aan Svenska Handelsbanken AB (publ) als onderpand voor een lening van € 75 miljoen euro. De lening is aangetrokken voor de herfinanciering van aflossingen op de interne lening door de niet-DAEB tak van de woningstichting.

- Een hypotheekinschrijving op 9 december 2024 van €50 miljoen op 378 eenheden aan de Rabobank als onderpand voor een lening van € 50 miljoen voor de niet-DAEB tak van de Woningstichting.

- Een volmacht aan de ING Bank ter hoogte van € 90 miljoen euro op vastgoed wat als onderpand (zekerheid) voor de afgesloten kredietfaciliteit ad € 45 miljoen euro is verstrekt conform de richtlijn kort geld faciliteiten van het WSW.

- Een volmacht aan de BNG Bank N.V. ter hoogte van € 102 miljoen op vastgoed wat als onderpand (zekerheid) voor de afgesloten kredietfaciliteit ad € 50 miljoen is verstrekt conform de richtlijn kort geld faciliteiten van het WSW.

De kredietovereenkomst met de ING Bank is goedgekeurd door het WSW en opgemaakt conform de richtlijn kortgeld faciliteiten van het WSW.

Convenanten

De woningstichting heeft € 124,3 miljoen aan ongeborgde leningen uitstaan (2024: € 125 miljoen). Binnen de portefeuille van ongeborgde leningen en ongeborgde kredietfaciliteiten is sprake van convenanten waaraan de woningstichting voldoet.